Gitgide artan bir oranda rakamlar, ondalık sayılar ve muhasebe defterleri ile donatılmış bir dünyada yaşayan canlılar olmaya doğru evriliyoruz. Daha basit bir ifadeyle “veri çağında” yaşıyoruz artık. Gerçeğin çölüne “hoş bulduk” demek gerekiyor.

Tıpkı devletlere yapışıp onları için için sömüren ve en nihayetinde sömürecek bir şey bırakmayınca “devletin ta kendisi” haline gelen, böylelikle yeni hedefi olarak insanları sömüren bürokrasiler gibi, işletmeler de başka bir parazit tarafından sömürülüyor: “Vergi ve Muhasebe”.

Prensipte ticareti yapılan hiçbir ürünün bu parazit için bir anlamı yok. Nasıl ki bilgisayarlar 0 ve 1 rakamlarını kullanıyorsa, bu parazit türü de 0’dan 9’a kadar olan rakamların gücünün arkasına sığınıyor. Ürün, sayılardan ibaret hale geliyor. Bu da toprak üzerindeki -ve altındaki- her bir şeyin, metalaştığı anlamına geliyor.

Çevremize ufak bi göz atarak başlayabilir ve sabit hatta sefer yapan bir otobüsü ele alabiliriz. Otobüsün kendisinin, onu süren şoförün, yolcuların, iç dekorasyonun, dış kaplama renginin, koltuk kalitesinin temelde pek de bir önemi yok. Buna karşılık neyin önemi var?

İçindeki koltuk sayısı, olabilecek minimum düzeyde tutulmuş ve geri kalan alanları için -yer yer değişmekle beraber- 25 lira’ların sığması için planlanmış, “cost-efficiency” göz önüne alınarak en kalitesiz -insan sağlığı ve huzuruna düşman- koltuklara sahip ve şehir içinde yaklaşık (45 kişi için) 100km/27 liralık yakıt kullanan, sürücüsünün O’na günlük maliyeti yaklaşık 171,85 lira gibi “bir hayli yüksek” olan, aktif hareket halinde olabilmesi için maliyeti 5000 liralık 4, yer yer 6, tekere sahip, aynı rotayı 7/24 ve 365 gün gittiği için bu rotanın saatlik/seferlik maliyetinin hesaplanması, sefer saatlerine göre kaç yolcu taşıdığının takibini yapabilmesi için GPS ve tracker sistemiyle donatılmış bir “veri”den söz ediyoruz.

Bu bile buzdağının görünen kısmı olabilir. Her gün kullanmasak dahi, gözümüzün alıştığı bu yüzlerce “veri”, her ay (çeyrek veya yıl), kamunun/kamu-özel iştirakinin/özel şirketlerin yıllık yatırımcı raporlarına eklenebilmesi için muhasebe defterlerine genel gider, amortisman, terkin, cari hesap ve kar marjı olarak yazılıyor. Bu kısım pekala daha uzun da tutulabilir; ancak yeterli muhasebe glossary’sine sahip olmamamın derin bir acısıyla bağışlanma istiyorum.

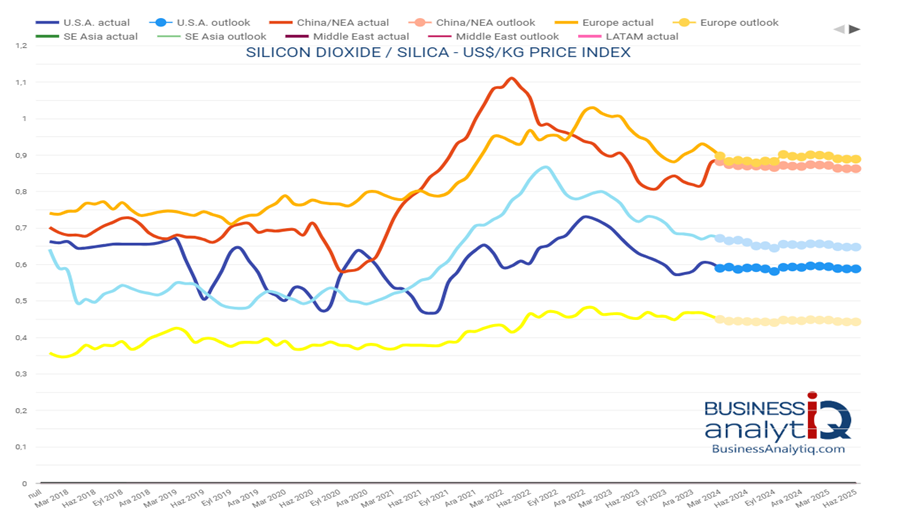

Bu örnek, her bir nesne – her bir şey- için geçerli. Herhangi bir kafede içilen çay/kahvenin bardak ebatı, yapıldığı hammaddesi ve neden bu şekilde üretildiği, arka planda yüzlerce veri analizinin bir ürünü olarak karşımıza çıkıyor. Cam bardağın temel üretim maddesi olan silisyum dioksitin (silika), Amerika, Avrupa, Güneydoğu Asya veyahut Afrika gibi farklı pazarlardaki kg başına fiyatından, bardağın şeklinin nasıl olursa “tüketici”nin ortalama bitirme süresinden biraz daha önce soğuyacağı ve böylece zavallı tüketicinin 1) çayı soğuduğu için ve 2) çayı soğumasın diye hızlıca içtiği için yeniden sipariş etmesine kadar, her bir şeyin önceden tasarlanmış, ince düşünülmüş ve kar elde etmek için yapılmış olduğu sonucuna varıyoruz.

Ve yine buna ek olarak, temel şey, aslında müşterinin çaydan aldığı lezzetten öte, bu sürecin “business” olması.

Akşam olup işletmenin ışıkları kapanınca ve yeryüzünde yaşayan her canlı yarı-ölüm durumuna geçince, kan emici “muhasebeciler” ve “vergi memurları” tabutlarından kalkıp, mezarlıkta “mahsuplaşmaya” başlıyorlar.

“T-Cetveli, tevkifat oranları, Defter-i Kebir, binek araçların bakım onarım giderleri, fiyat farkına ilişkin satıştan iadeler, muhtasar ve prim hizmet beyannameleri, tevsiki zaruri olmayan belge türleri… Liste uzar gider.”

Adeta Ortaçağda yaşayan bir Fransız köylüsünün Pazar günü ayine gittiğinde rahibin okuduğu Latince dualar karşılığında bir tek “Amin” diyebilmesi gibi, bu parazitler de kendi kutsal dillerinin bilinmezliği halesinde kendilerinden geçiyorlar. Altında çalışan binlerce “köleye” hükmeden patronların, bu din alimleri huzurlarını ziyaret ettiğinde eteklerinin tutuşması, kendilerinin yeryüzünün krallığını temsil etmesine rağmen karşısındakilerinin göklerin krallığını temsil etmesinden olsa gerek.

“Ürün”ün satılana kadar olan evresi tamamen özenle tasarlanmış bir “veri zincirinden” geçerken, satıldıktan sonraki her bir sürecin ise muhasebenin verisi haline geldiği distopik bir dünya içindeyiz.

Bebek bezi, kumaş pantolon, ham petrol, kakao, led ışıklandırmalar, mum, parfüm, araba paspası, masa, dart tahtası, bilgisayar, sigara, kibrit kutusu, pos cihazı, çöp konteyneri, barkod okuyucu… Her bir şey, 0-1 arasında ve 0’dan 9’a kadar olan rakamların birer yansıması haline geliyor.

Böylelikle her bir meta, işlenebilir birer kod haline gelip kayıt altına alınabiliyor, analiz edilebiliyor ve yeni bir veri haline geliyor.

“Cycle at it’s finest”

Öte yandan şirketler bu verilerle aynı zamanda maliyet hesabını da kolaylaştırmış oluyor. A rotası yerine B rotasını seçerse km başına yakacağı yakıtın yüzdesel bazda azalma oranını hesaplayabildiği gibi, satacağı ürünün renginin #010A0A yerine #000000 olması halinde sıcaklığın etkisiyle genleşmeye bağlı olarak, tırın üstünde kaplayacağı alanı genişleterek yük dağılımını “genleştirmek” ve böylelikle maliyetini azaltabileceği yeni bir yöntem bulmuşken, bu kararı makyajlayarak tüketiciye reklam aracılığıyla farklı nedenler sunabiliyor. Yine de prensip hep aynı kalıyor: 0’dan 9’a, maliyet ve para.

Hal böyleyken, tüketici -insan- da aslında kendisinin işlenen/pazarlanan/satılan bir veri haline geldiğinin farkında bile değil. Öğlen kullandığı sosyal medya platformunda karşısına çıkan içerikle aynı platformu gece geç saatlerde kullandığında tamamen başka içerikler ile karşılaşması ya da bir meşrubat şirketinin geçtiğimiz yıl Karadeniz Bölgesinde satışlarını %3,7 arttırmasındaki “yüzde” olduğu gerçeği ise tamamen bir tesadüf eseri.

12.04.2024 – Antalya